News

VINO: CONSUMI A +1,7% NEL 2021

Le ultime stime Iwsr indicano una ripresa dei volumi del 3% nel 2021 e un tasso costante dell’1,5% fino al 2025. Boom dei ready to drink, che nel mercato Usa sono destinati a superare

il comparto wine entro fine anno. L’Italia sorprende per resilienza.

La ripresa del beverage mondiale post-Covid non è lontana, ma sarà caratterizzata da ritmi molto diversi.

Vino, birra, spirit, ready to drink: ogni segmento ripartirà con dinamiche specifiche, qualcuno a velocità molto sostenute, frutto dell’andamento dei consumi in alcuni grandi mercati internazionali di riferimento e di peculiari trend amplificatisi nell’ultimo anno. In ogni caso sarà più rapida di quanto si potesse prevedere un anno fa.

STATUS QUO IN DUE ANNI

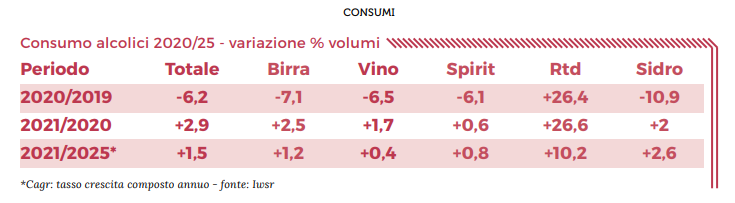

Le più recenti previsioni rese note dall’Iwsr, istituto britannico di analisi economiche, stimano un incremento degli acquisti che sfiora il 3 per cento (2,9%) nel corso del 2021.

Un quadro decisamente più ottimistico di quello di un anno fa, in attesa del 2023, anno in cui è lecito attendersi il ritorno ai livelli pre-pandemia per tutto il settore alcolici, che dovrebbe crescere in maniera costante fino al 2025, con un tasso di incremento composto annuo dell’1,5% nel quinquennio. Merito soprattutto del rapido cambiamento di rotta dei consumi sui mercati chiave, del successo sia dell’ecommerce sia della categoria dei ready to drink, ma anche di un certo cambiamento (nella direzione di una maggiore qualità) dei momenti di consumo tra le mura domestiche. Sugli scudi ci saranno due categorie specifiche: gli spirit a basso contenuto alcolico, per i quali è previsto un tasso di incremento composto annuo (Cagr) del 30,6% tra 2021 e 2025, e i già citati ready to drink, con un Cagr del 10,2%.

UN 2020 A -6% IN VOLUME

L’anno dell’esplosione della pandemia è costato al beverage mondiale un -6,2% nei volumi, stando alle rilevazioni Iwsr, basate sui dati di 160 mercati internazionali. Come più volte sottolineato, la responsabilità di questa congiuntura negativa per l’industria delle bevande è da attribuire alla quasi completa chiusura di ristoranti e bar in tutto il mondo. La buona notizia è che i risultati del sondaggio Iwsr rilevano un impatto meno grave rispetto a quanto stimato a maggio 2020 dallo stesso istituto (si parlò un -12% e di rimbalzo previsto non prima del 2024), che sottolinea come il comparto industriale abbia beneficiato di diversi fattori positivi, a cominciare dal boom del commercio elettronico, che rispetto al 2019 ha registrato un incremento del 45%, sfiorando il tetto dei 30 miliardi di dollari, per proseguire con l’incremento dei ready to drink, con un alto consumo di alcolici tra le mura domestiche nei Paesi chiave e, infine, con la resilienza e la crescita di Stati Uniti e Cina, protagonisti del boom dell’online.

COVID-19 TREND

L’analisi di Mark Meek, ceo di Iwsr drinks market analysis, punta l’attenzione sui trend che sono stati accelerati dalla crisi pandemica in molti Paesi: “Lo sviluppo del commercio elettronico, il bere moderato, l’home premise, la richiesta di formati più pratici. Si tratta di tendenze” afferma Meek “che sosterranno la capacità di resilienza dell’industria del beverage. In diversi mercati, inoltre, alcune fasce di popolazione possiedono ora redditi decisamente più alti rispetto al 2019 e una parte di essi saranno destinati all’acquisto di bevande alcoliche”. Nonostante gli effetti della crisi sul potere d’acquisto della popolazione, tra gli altri trend pre-Covid che contribuiranno alla ripresa del beverage globale, secondo l’Iwsr, c’è il fenomeno della premiumizzazione. Se, infatti, è vero che per alcuni la pandemia ha segnato un ritorno a un regime di austerity, per coloro che hanno avuto e hanno la possibilità di spendere gli alcolici rappresentano un lusso accessibile.

Per il segmento premium di wine&spirit le stime parlano di un aumento tra 2020 e 2025 del 25,6% nei volumi, rispetto a un +0,8% stimato, nello stesso intervallo, per i prodotti in fasce di prezzo più basse.

PER IL VINO +1,7% NEL 2021

Non tutti i settori avranno il turbo inserito da qui al 2025. Se il segmento dei ready to drink (Rtd) sarà il protagonista per incrementi percentuali, soprattutto negli Stati Uniti, il vino andrà a ritmi più lenti se paragonato ad altri comparti (vedi tabella), ma è anche vero che questa categoria ha in qualche maniera assorbito meglio il colpo della crisi economica.

A fronte di una generale e storica tendenza alla flessione dei consumi registrata nel lungo periodo, il comparto vitivinicolo, dopo aver perso il 6,5% nel 2020, registrerà un incremento dell’1,7% in volume nel 2021 e un tasso di crescita composto annuo (Cagr) stimato a +0,4% entro il 2025, soprattutto grazie al contributo di Regno Unito, Australia, Brasile, Canada e Stati Uniti. Non si tratta certo di un balzo da super atleta, né c’è da attendersi performance in doppia cifra, ma il segno più sarà evidente. Guardando al 2020, l’Iwsr, in particolare, evidenzia la straordinaria performance del segmento vini fermi sul mercato brasiliano (+28% nel 2020), supportata da un incremento delle importazioni di vino di migliore qualità rispetto al passato e a prezzi più abbordabili. Al contrario, come spiegano gli analisti di Iwsr, le importazioni sul grande mercato cinese hanno registrato un “forte ribasso, che contribuirà al -7,7% previsto sui volumi di vino consumati tra 2021 e 2025 nel Paese asiatico”.

In generale, il Covid ha spinto i consumi in casa verso i vini fermi rispetto agli spumanti. Ma sul lungo periodo, come ha sottolineato il direttore ricerche di Iwsr, Daniel Mettyear, nel corso di un webinar nell’ambito delle iniziative digital di Vinexposium, proprio i fermi, che durante i lockdown hanno performato bene rialzando la testa dopo anni di calo, proseguiranno il loro cammino di erosione dei volumi. In particolare, in Germania, Uk, Canada e per via di una serie di fattori: dall’approccio più moderato al vino da parte delle nuove generazioni di consumatori, all’affermazione sul mercato di formati emergenti come i bag in box o le lattine, fino alla crescente preferenza per bevande a basso contenuto calorico. Inverso, il discorso per gli sparkling, penalizzati durante la pandemia (anche se l’Italia si è collocata sorprendentemente tra i mercati in positivo assieme a Olanda, Russia, Australia, Polonia, Stati Uniti, Messico) e destinati a recuperare le posizioni molto rapidamente, come ribadito da Mettyear, spinti dal ritorno ai momenti di socialità, anche nei ristoranti: “Ci attendiamo un rapido recupero di questo specifico segmento già entro il 2022”.

LA CORSA DEI READY TO DRINK

LA CORSA DEI READY TO DRINK

A proposito dei veri oustider di mercato in periodo pandemico, il segmento Rtd vanta un +26,4% durante il 2020 – unica voce tra le bevande alcoliche in crescita nel periodo di crisi economica – ed è stato in grado di espandersi trasversalmente tra le fasce dei consumatori, per tre motivi principali: la comodità/convenienza, la freschezza e il sapore. Il 2021 sarà ancora in doppia cifra (+26,6%) e il 2021-2025 è stimato a +10,2% annuo. In quali mercati? Negli Stati Uniti, che detengono il 44% quote sul consumo mondiale; in Giappone (22%, ma destinato a crescere a rimi molto inferiori a quelli americani) seguito da Australia, Canada e Cina. Elemento importante da tenere presente è il fatto che negli Usa (dove il segmento hard seltzer ha totalizzato un +130% nel 2020) il consumo degli Rtd, attualmente il più importante tra gli spirit, è destinato ad accelerare e a superare quello dei vini.

SPIRIT: SALGONO TEQUILA E GIN

La voce spirit è data in aumento dello 0,6% nel 2021, con un tasso di crescita composto annuo dello 0,8% nel quinquennio 2021-2025. L’analisi delle tipologie, grazie soprattutto al successo della tequila (in crescita del 9,6% nel 2020, in particolare negli Usa), proietta al 2025 i distillati a base di agave (compresa la tequila) con un Cagr a +4,7%; buona la prospettiva del gin (+4,5% annuo tra 2021 e 25); stabile quella della vodka; in forte recupero il whisky, penalizzato di oltre dieci punti percentuali nel 2020, con un 2021 stimato dall’Iwsr a +5,5% e accompagnato da un tasso annuo del 4,2% in volume da qui al 2025, merito soprattutto delle performance positive dei consumi in India e negli Stati Uniti.

ECCO VERSO DOVE SI SPOSTANO I CONSUMI

Convenienza e praticità, e-commerce, bere moderato e attenzione alla salute, home premise e premiumizzazione. L’Iwsr punta decisamente ad evidenziare alle imprese le principali tendenze del beverage mondiale, ricordando che sono imprescindibili per coloro che hanno deciso di

crescere per via interna ma soprattutto per chi sceglie i mercati internazionali. Se è vero che l’atteggiamento dei consumatori, il loro sentiment, in questa fase di ritorno alla normalità è un po’ più prudente, come rivelano le conclusioni di un sondaggio Iwsr realizzato pochi mesi fa, bisognerà farsi trovare pronti a intercettare questo cambiamento. L’e-commerce, in particolare, sarà una grande opportunità per tutti i segmenti del beverage. Mentre per il vino saranno sempre più richiesti vini bianchi e soprattutto rosati, non necessariamente low o no-alcol. Quest’ultimo fenomeno è certamente in ascesa, ma sarà decisamente più forte nel segmento spirit che in quello del vino.

Clicca qui per leggere il Settimanale Tre Bicchieri n.23 10 giugno 2021

Lascia un commento

L'indirizzo email non verrà pubblicato. Tutti i campi sono obbligatori.